■国产替代依旧是驱动半导体发展的最大因素:面临波荡起伏的国际局势,自主可控已经成为了维护国家战略安全的重要领域,半导体则是这个领域的最前端。先进制程的半导体则是被遏制的重灾区,主要方式是通过控制先进制程需要的设备材料,因此,半导体设备材料是我国未来几年内科技攻关最为强力的突破口,国产化替代的意愿大幅度提升,测试配合度增加,验证周期有望缩短。晶圆制造代工和封装测试的国产化设备材料一旦取得技术方面的突破,出货速度有可能会超出大部分人的预期。目前国产化率相对较高的是后道测试机、清洗机等,如刻蚀机、离子注入机、薄膜制备等高端产品逐步验证。

■新能源需求驱动,功率半导体产业方兴未艾:在光伏平价上网周期到来和新能源汽车的快速推广需求驱动下,功率半导体在未来几年内将保持较高的景气程度。2020年需求叠加海外疫情的影响,无论是8寸晶圆代工厂还是MOSFET/功率二极管和晶闸管等器件厂,都出现了产能利用率高企甚至涨价的现象,考虑到较长的扩产周期和器件的迭代发展,景气度仍将保持相当长的一段时间。产品创新层面,SiC、GaN 等第三代化合物半导体以及国产IGBT 行业快速发展,渗透率不断提升。功率半导体对于先进制程的要求相对较低,更多是需要掌握工艺上面的know-how,考虑到我国丰富的工程师资源和政策资本市场支持力度,有出现产业弯道超车的可能性。

■可穿戴/AIOT 将会驱动消费电子的下一个黄金十年:从PC-Notebook手机的消费电子发展历程来看,智能终端的小型化、便携化、网络化是驱动发展的核心因素。现在手机的全球销量已经达到一个相对稳定的量级,未来数量的突破点在于非洲等新兴市场的发展,战场更多聚焦于局部创新带来的ASP 提升,比如屏下摄像头/液态镜头等光学部件创新、提升充电速度或者便利性的快充/无线G/WiFi/蓝牙/UWB 等通信部件创新等。从产业大势上面来看,我们认为5G/WiFi/蓝牙/UWB 等通信技术的不断迭代发展将会让以TWS、智能手表、VR/AR、智能家居为代表的可穿戴/AIOT 产品的创新性和实用性越来越高,成为驱动消费电子发展的下一个黄金十年的核心产品形态。

■显示技术不断迭代,Mini LED 时代到来:显示技术一直是重资产驱动的迭代战场,从CRT-LCD-OLED 的过程来看,每一次迭代都会带来产业链的大量机会。目前来看,OLED 在小尺寸领域具有得天独厚的轻薄优势,中大尺寸则出现了分歧,OLED 蓝光衰减成为大尺寸推广的致命伤,主打超大屏和健康护眼的激光电视/投影在亮度和安装调试便利度方面有所欠缺,更适合有适龄儿童或者注重健康的家庭,相对来看,LCD +Mini LED 背光在普通家庭使用中具有更高的可行性,我们认为LCD +Mini LED 背光很有可能会成为未来家庭电视的主流产品技术路线。商业显示领域,Mini LED 直显也将延伸小间距LED 的产业趋势,在更小的建筑空间尺度层面继续蚕食LCD 拼接屏的市场。从尺寸上面来看,100寸或将成为临界点,100寸以下的部分使用LCD 智能交互平板,100寸以上的采用Mini LED 直接显示有可能会成为主流方案。

1.1.全球景气持续提升,中国行业规模与增速持续上行全球半导体景气度持续提升,其中中国增速再超越全球。2020年1月份以来全球半导体销售额恢复正增长,根据SIA,2020年1-9月全球半导体市场销售额达到3,194亿美元,同比增长5.9%。9月份中国半导体销售额同比增速为6.5%,增速创2020年以来新高,同期全球增速为5.8%;10月份中国增速为6.3%,同期全球增速为6.0%。

根据中国半导体行业协会统计,2020年1-9月中国集成电路产业销售额为5,905.8亿元,同比增长16.9%。其中,设计业同比增长24.1%,销售额2,634.2亿元,仍是三业增速最快的产业;制造业同比增长18.2%,销售额为1,560.6亿元;封装测试业同比增长6.5%,销售额1,711亿元。我国集成电路进出口规模均快速增长。根据海关统计,2020年1-9月中国进口集成电路3,871.8亿块,同比增长23%;进口金额2,522.1亿美元,同比增长13.8%。出口集成电路1,868.3亿块,同比增长18.7%;出口金额824.7亿美元,同比增长12.1%。国产替代方兴未艾,从低端向高端渗透加速。从上游的设备材料,到中游设计、EDA 软件,及下游制造及封测领域都对自主可控提出了要求。总的来说,我国半导体设计行业增长迅速,高端芯片国产替代速度加快,但EDA 软件与IP 核领域被龙头企业垄断,国产替代仍需时日;半导体制造领域制程不断推进、加大投入,同时也带动了国产半导体前道设备与材料的认证与量产;半导体封测是我国半导体产业链中最为成熟的部分,封测设备的国产化进程也最快。

供应链预留安全库存,2020年12英寸Fab 厂预计支出增长13%。根据SEMI,云服务、服务器、笔记本电脑、游戏和医疗技术的需求不断长,5G,物联网(IoT),汽车,人工智能和机器学习等快速发展的技术继续推动对更强互联的需求,大型数据中心和大数据的需求也在增长,加上新冠疫情以及中美贸易战加剧,供应链预留安全库存,成为带动2020年晶圆厂积极扩产、支出大幅增长的主要因素。根据SEMI,2020年12英寸晶圆厂投资将同比增长13%,超越2018年,创历史新高,2021年增速将放缓至4%,2022年放缓至-2%,预计2023年达到700亿美元新高,2024年将再次出现轻微下滑-4%。

根据SEMI 保守估计,全球2020年到2024年将至少增加38座新的12英寸Fab 厂,月产能将增长约180万片晶圆,达到700万片以上。中国地区将增加11个,中国将增加8个,二者合计占总新增数量的一半。到2024年,将达到总计161个12英寸Fab 厂。

分区域来看,到2024年预计中国将占12英寸Fab 厂20%产能。产能占比方面,根据SEMI,12英寸产能的全球份额中,中国将从2015年的8%增长到2024年的20%,达到150万片/wpm。日本所占的份额预计从2015年的19%下降到2024年的12%。美洲份额预计从2015年的13%下降到2024年的预计10%。支出总额方面,韩国最高,投资额在150亿美元至190亿美元之间,其次是中国,投资额在140亿美元至170亿美元之间,其次是中国,投资额在110亿美元至130亿美元之间,欧洲/中东增幅将达到164%,其次是东南亚的59%,美洲的35%和日本的20%。

芯片类型方面,存储芯片将占据12英寸Fab 厂支出增长的大部分。根据SEMI 预测,2020-2023年,存储芯片支出每年将以高个位稳定增长,到2024年将增长10%;2021-2023年,逻辑/MPU 的投资将稳步提高;与电源相关的设备2021年预计增长200%以上,2022、2023年将两位数增长。

芯片制程方面,随着制程微缩速度持续放缓,芯片设计成本大幅提升,边际收益递减,因此,先进与成熟制程之间的权衡更加明确,不同公司所采用的制程也愈加有针对性,因此各种制程都有展现各自优势的空间。经IC Insights 统计和预测,各种半导体制程的市占率正向着相对更加均衡的方向发展。

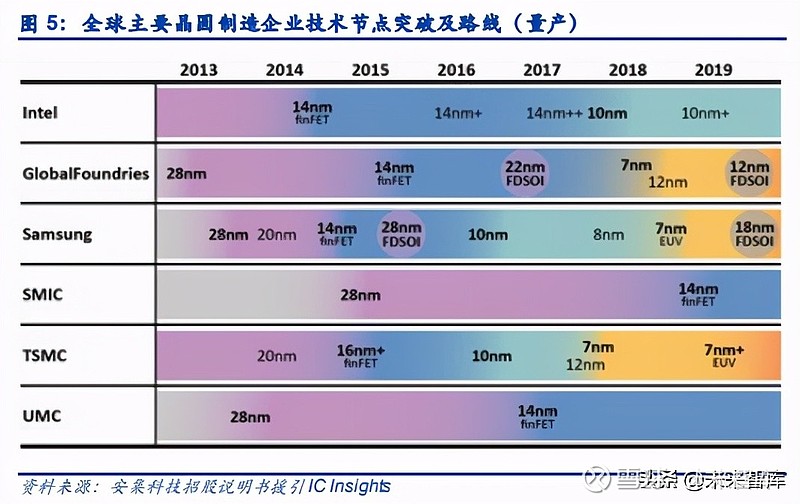

5nm 制程方面的玩家只有台积电和三星。台积电5nm 制程目前主要客户只有苹果(假设剔除华为后),以A15Bionic 和Mac CPU 为主,预计2021年AMD 的5nm Zen 4架构产品也将开始小量试产。2021年底至2022年,联发科、英伟达高通也都有5nm/4nm 产品量产计划(根据TrendForce)。三星的主要客户是英伟达Hopper 架构Geforce 平台GPU、高通骁龙885及三星Exynos 旗舰系列。

7nm 制程市场由量产两年多的台积电掌控。目前台积电营收主力仍为7nm 制程。台积电官网于2020年8月20日宣称,截止到2020年7月,台积电7nm 无缺陷芯片累计出货量已超过10亿颗。同日,台积电官网宣称优化7nm 制程后推出的6nm 已经开始进入生产阶段,并采用EUV 技术取代部份浸润式光刻掩模。苹果、华为海思、高通、联发科、AMD赛灵思英伟达博通等均是台积电7nm 客户,英特尔特斯拉,也都是台积电潜在的7nm 制程客户。

根据IC Insights,制程在10nm-20nm 之间的芯片出货量在2019年12月接近40%,但随着10nm 以下先进制程的崛起,10nm-20nm 的市占率预计逐渐降低。该范围内的主力制程是16nm(主要由台积电提供),14nm(主要由三星、英特尔和格芯提供),12nm(主要由台积电和格芯提供),以及10nm(主要由台积电、三星提供)。芯片种类主要是逻辑芯片和高性能的存储芯片。逻辑芯片主要以手机处理器,以及英特尔的CPU 为代表,该部分市场较为成熟。而采用10nm -20nm 制程生产存储芯片的,主要是行业三强三星、SK 海力士和美光。

20nm-40nm 制程的市占率一直都比较低,且将从2019年12月的13.4%下降到2024年12月的6.7%。20nm-40nm 中主要有20nm,22nm,28nm 和32nm,其中28nm 具有最优性价比,但随着先进制程的不断更新,逻辑芯片制程大都采用20nm 以下制程,存储三巨头也都在向10nm+领域拓展,另外大量的模拟和功率芯片也不需要先进制程,这些使得原本处在性价比最高的过渡制程节点区间内的28nm 竞争力逐渐减弱,市场份额不断缩减。

40nm 以上的成熟制程市场需求预计维持高景气,市占率预计维持稳定。诸多晶圆代工厂长行业深度分析/电子元器件本报告版权属于安信证券股份有限公司。10各项声明请参见报告尾页。期专注于成熟工艺,而不向先进制程投入过多资本和精力,例如格芯和联电放弃最先进制程。近几年在业内不断兴建12英寸晶圆厂的同时,8英寸产能供不应求,因为先进制程所需的资本额奇高,大部分用于新建的资本都投入到了20nm 以下的先进制程(以12英寸晶圆为主),而40nm 以上成熟工艺(以8英寸晶圆为主)在很大程度上被忽略,而这部分的市场需求和市占率一直都很高。今后几年,成熟工艺芯片供不应求的局面大概率还会持续下去。

中国芯片设计市场规模迅速扩大,芯片设计企业数量不断攀升。根据中国集成电路设计年会,2020年国内芯片设计行业销售规模预计达到3,814.9亿元,比2019年的3,084.9亿元增长了23.8%,增速提升4.1%。按照美元与人民币1:6.8的兑换率,全年销售额约为561.7亿美。

JOB竞博 上一篇:开展倒计时8天CITE2024邀您打卡开年深圳首个 下一篇:电子元器件行业现状及发展前景分析2023